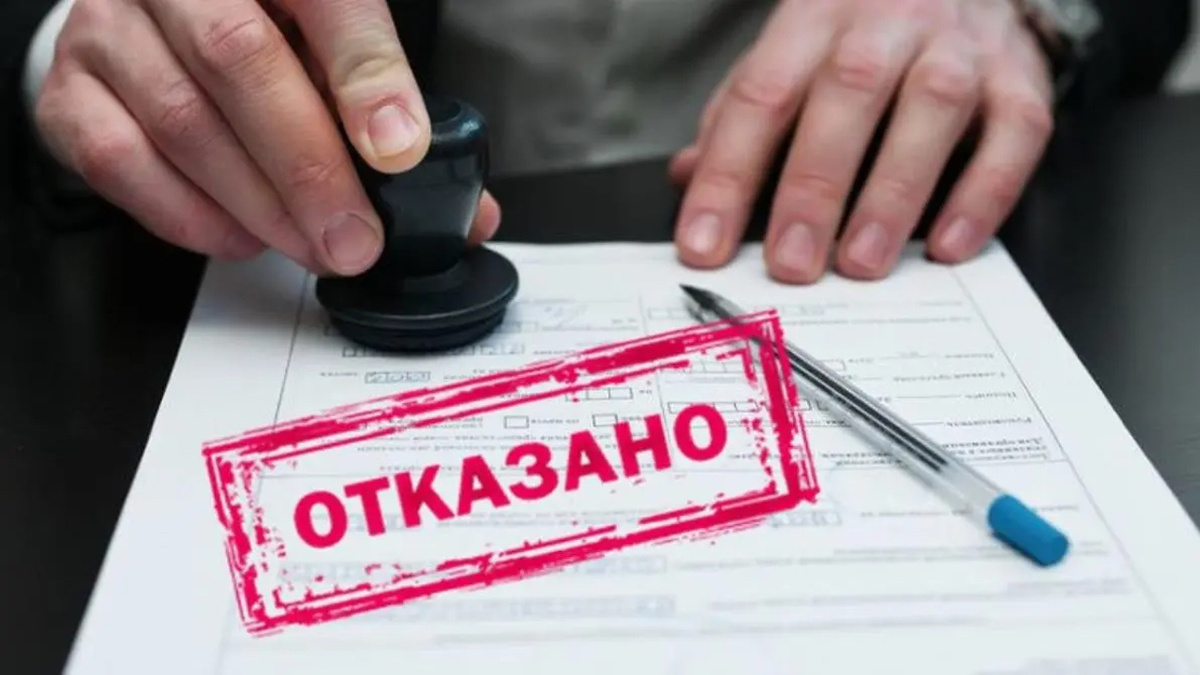

Ситуация в сфере микрофинансирования в России претерпевает значительные изменения. По информации специалистов из саморегулируемой организации «МиР», за третий квартал 2025 года только 21% заявок от новых клиентов были одобрены. Этот показатель не был столь низким с середины 2022 года, что говорит о новой тенденции в работе микрофинансовых организаций (МФО), сообщает Дзен-канал "SM Юрист".

Сложные времена для новичков

Ранее взять займ в МФО можно было практически мгновенно, но теперь все иначе. МФО начинают проявлять осторожность к новым заемщикам, отказывая им в займах из-за убыточности и высоких рисков. В отличие от новичков, постоянные клиенты при подаче заявок могут рассчитывать на стабильный уровень одобрений около 74%. Доверие к проверенным заемщикам, которые уже зарекомендовали себя, намного выше.

Почему новые условия? Причины изменений

Основной фактор, определяющий ухудшение условий, — это изменения в политике Центробанка России. С 1 июля 2025 года введены ограничения на уровень переплаты по микрозаймам, который не может превышать 100% от суммы долга. Это значит, что заемщик, получивший, к примеру, 10 000 рублей, не сможет переплатить более 10 000 рублей. Также за новыми правилами последуют ограничения: с 2026 года клиенты смогут получить не более двух займов с процентной ставкой свыше 200% годовых, а с 2027 года — только один займ с полной стоимостью кредита свыше 100%. Это довольно жесткие шаги, направленные на минимизацию рисков для финансовых организаций.

Рост запросов и снижение одобрений

Интересно, что средняя сумма займа, на которую рассчитывают россияне, возросла до 20,6 тысячи рублей, что на 13% больше, чем в начале года. Однако сумма, которую реальные заемщики получают, зафиксировалась на уровне 16 тысяч рублей. Это означает, что разница между запрашиваемыми и выдаваемыми суммами заметно сократилась: если еще недавно она составляла 90%, то сейчас – всего 78,6%. МФО были вынуждены ужесточить условия, особенно по отношению к заемщикам с высокой долговой нагрузкой.

Микрофинансовые организации, стремясь сохранить устойчивость своих портфелей, сделали вывод: теперь займ нужно заслужить. В условиях экономической неопределенности каждая компания ищет способы минимизации рисков и, как следствие, настройки скоринги на более строгие параметры.