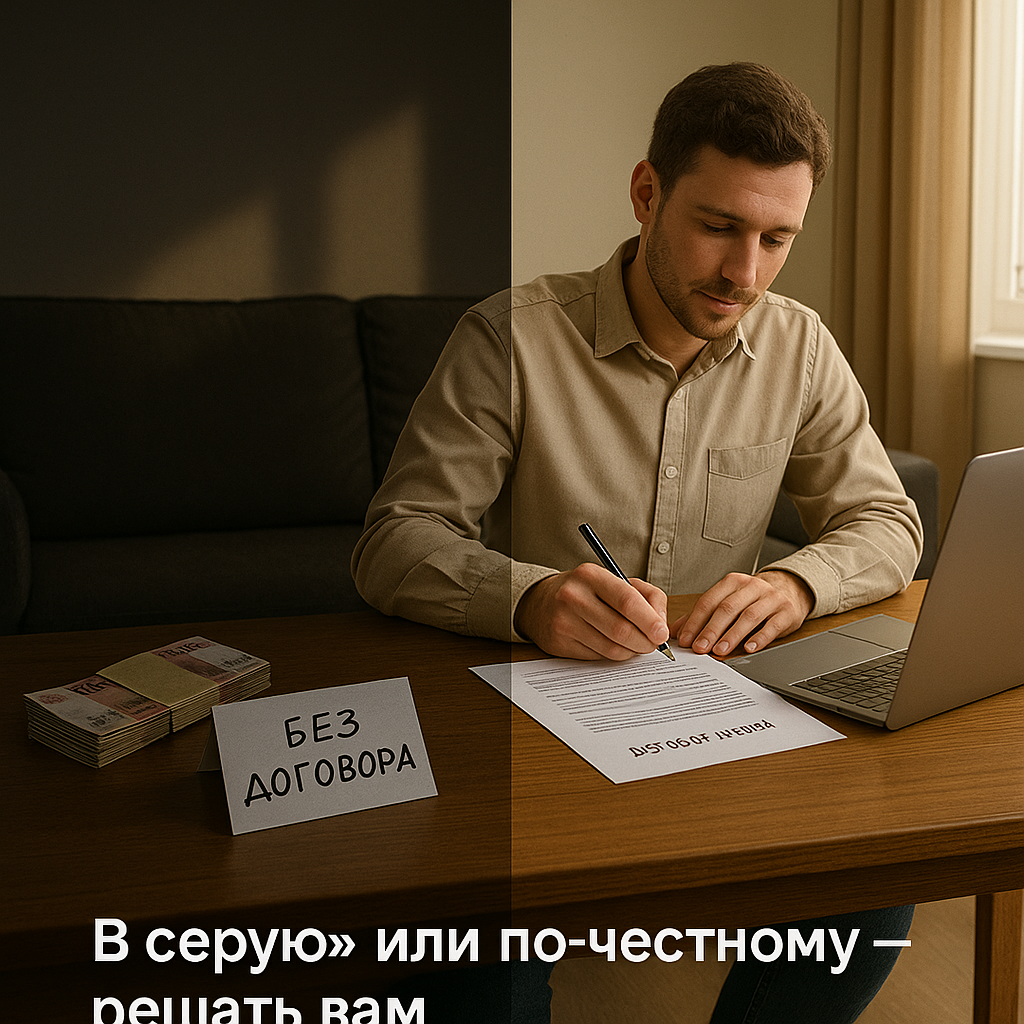

Сдача квартиры может стать отличным способом обеспечить финансовую подушку безопасности и сделать жизнь более комфортной. Однако, по статистике, подавляющее большинство арендаторов в России выбирают «тихий» способ сдачи — что может привести к нежелательным последствиям от налоговых органов.

Проблемы с налоговой службой становятся всё более актуальными, так как государственные структуры слежения за доходами арендаторов становятся всё более эффективными. Платить налоги — необходимая мера, но платить меньше и легально — это также возможно.

Выбор налогового режима

Существует несколько вариантов легального оформления аренды, каждый из которых имеет свои плюсы и минусы.

- НДФЛ (налог на доходы физических лиц): подходящий для разовых арендаторов. Нужно каждый год подавать декларацию 3-НДФЛ и оплачивать 13% налога с дохода до 2,4 миллиона рублей, или 22%, если доход больше. Этот способ прост, но имеет высокий налог.

- Самозанятость: идеальный выбор для тех, кто сдаёт жильё регулярно. Необходимо зарегистрироваться в приложении «Мой налог», уплачивая только 4% для физлиц и 6% для юридических. Пример: сдавая квартиру за 50 000 рублей в месяц, налог составит всего 2 000 рублей вместо 6 500.

Варианты для более масштабной аренды

Если у арендатора несколько объектов недвижимости, лучше выбрать упрощённый способ налогообложения (УСН) или патент. Оформление ИП позволит ввести несколько арендуемых квартир без ограничений по доходу. Патент также не требует отчётности, но деньги за него уплачиваются заранее, что важно учитывать.

Как избежать проблем с налоговыми органами

Чтобы избежать проблем с налоговой, необходимо:

- заключить письменный договор аренды даже на короткий срок;

- выбрать оптимальный налоговый режим для сдачи жилья;

- сохранять чеки и квитанции для подтверждения своих действий.

Легальная аренда — это не только соблюдение законодательства, но и уверенность в своих действиях. Самый комфортный вариант на сегодняшний день — это самозанятость, которая позволит минимизировать затраты на налоги и сократить бумажную массу до минимума.